某单位特殊困难群体生活补助专项资金计算机审计方法

发布日期:2023-05-29 浏览次数:1623次

为严格贯彻落实《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》的要求,结合某单位的业务职能特点,以促进该单位加强对相关资金使用的监督管理,提高资金的使用效益,切实保障特殊困难群体的利益为目标。审计组在开展的某单位经济责任审计中重点对从民政部门划转的特殊群体生活补助专项资金管理使用、人社部门划转的特殊群体职业技能培训资金管理使用等业务职能方面开展计算机审计,为相关资金发放情况进行一次全面的“经济体检”,对业务职能移交后的政策理解、发放标准、发放范围等环节进行“精准定位”,发现并揭示问题。现就相关审计思路和数据分析过程作简要介绍。

一、数据准备

(一)环境搭建

严格履行保密规定,采取光盘刻录的方式,将相关业务数据拷贝到由被审计单位提供的无外网连接的电脑上开展数据分析,并签订数据保密协议。后续生成的问题疑点也以光盘刻录、内网传输的方式分发至相关职能部门、县市区局。审计任务结束后,在被审计单位的监督下销毁拷贝数据,确保数据不泄露。

(二)数据采集

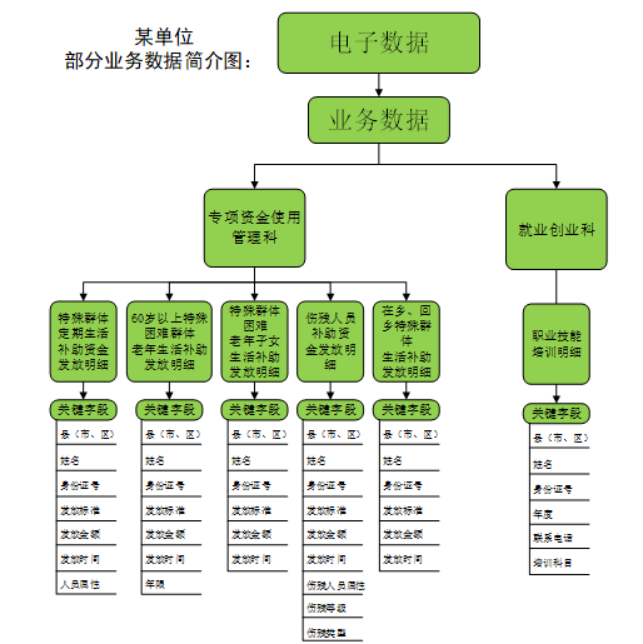

从相关科室获取特殊群体定期生活补助资金、60岁以上特殊困难群体老年生活补助、特殊群体困难老年子女生活补助、残疾人员伤残金、带病回乡、在乡特殊群体生活补助发放明细表(分年度);从就业创业科获取职业技能培训明细表;从民政局获取死亡人员明细表。核实数据的真实性、准确性、完整性,将以上数据分别整理并导入SQL中。

某单位业务数据关系简介图见下图。

二、审计方法

在前期调查了解的过程中,审计组需要熟悉、学习相关的法律法规,特别是每年的资金发放标准调整文件,与相关人员进行沟通讨论,有利于确定审计关注的重点,把握数据分析的口径。

审计思路一:关注死亡人员违规享受生活补助待遇情况。

根据资金发放明细表与死亡人员明细表通过“身份证号”字段关联对比,利用“县市区”“发放金额”“发放时间”“死亡时间”等字段查出死亡人员违规享受生活补助待遇问题疑点。

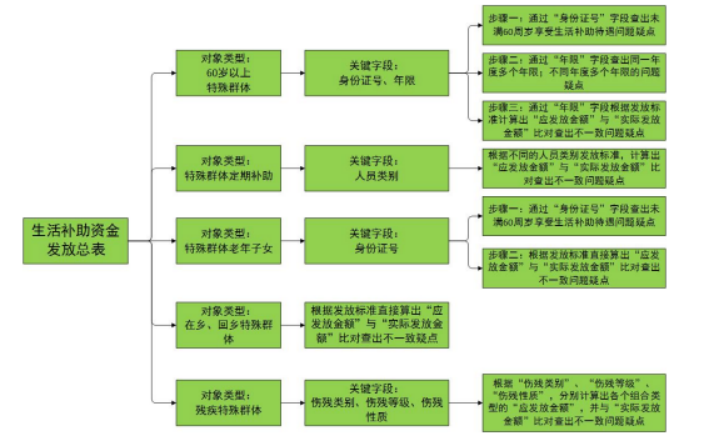

审计思路二:关注超标准、超范围以及少发放生活补助资金情况。

计算机审计思路流程图:

分别根据生活补助资金发放明细表中人员类型以及类型特性、政策文件规定的发放标准分年度求出各个人员的应发放金额,并生成“应发放金额”字段,与年度实际发放金额进行比较,查出超标准、超范围以及少发放生活补助资金的问题疑点。详细步骤如下:

(一)60岁以上人员老年生活补助

步骤一:利用“身份证号”字段查出未满60周岁违规享受生活补助待遇的问题疑点。

步骤二:利用“年限”字段,查出同一年度多个年限、不同年度多个年限的基础数据错误问题,并核实准确年限。

步骤三:利用“年限”字段,根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(二)困难老年子女生活补助

步骤一:利用“身份证号”字段查出未满60周岁违规享受生活补助待遇的问题疑点。

步骤二:根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(三)伤残人员补助金

该对象类型可以根据政策文件规定的发放标准,分“伤残类型”“伤残等级”“伤残性质”类别和年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(四)困难人员定期生活补助及在乡、回乡人员生活补助

该对象类型可以直接根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

审计思路三:关注重复享受多种生活补助待遇情况。

根据生活补助资金发放总表中的对象类型和发放金额,通过分组自连接方式查出同一人同一年度享受多种生活补助待遇的问题疑点。

步骤一:利用“年度”“身份证号”“姓名”“对象类型”字段进行分组,汇总发放资金生成“年度发放总金额”字段,并生成中间表“困难对象生活补助资金发放明细表”。

步骤二:将“困难对象生活补助资金发放明细表”进行自连接,连接字段为“身份证号”,设置条件为年度相同、姓名相同、对象类型不同,得出的查询结果即为问题疑点。

审计思路四:关注虚报套取、超标准发放职业技能培训资金情况。

根据职业技能培训明细表通过自连接方式查出重复申报人员套取培训资金、超标准发放培训资金的问题疑点。

步骤一:利用“职业技能培训明细表”进行自连接,连接字段为“身份证号”,设置条件为年度相同、地区相同、培训课程不同,查出同一年度同一人多次申报培训资金的问题疑点。

步骤二:利用“职业技能培训明细表”进行自连接,连接字段为“培训课程”,设置条件为年度相同、地区相同,补助资金不同,查出同一地区同一课程不同发放标准的问题疑点。

三、审计总结

某单位自从2018年成立以来,从未接受过审计,困难群体生活补助资金发放和职业技能培训补助等业务职能也是从民政部门、人社部门移交接手,所以在政策理解、发放标准、发放范围等存在着些许“盲区”,例如本次审计查出的调标政策文件理解不到位导致生活补助待遇少调整一个月、补助资金计算错误、未将民政部门捆绑发放的种粮补贴剔除等,审计组充分利用大数据审计的优势,高效、快捷的给相关资金发放业务进行了一次全方位的体检,以审促改,充分发挥审计监督职能,促进该单位加强对相关资金使用的监督管理,提高资金的使用效益。(作者:曾晶 单位:荆州市审计局)

某单位特殊困难群体生活补助专项资金计算机审计方法

发布日期:2023-05-29 浏览次数:1623次

为严格贯彻落实《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》的要求,结合某单位的业务职能特点,以促进该单位加强对相关资金使用的监督管理,提高资金的使用效益,切实保障特殊困难群体的利益为目标。审计组在开展的某单位经济责任审计中重点对从民政部门划转的特殊群体生活补助专项资金管理使用、人社部门划转的特殊群体职业技能培训资金管理使用等业务职能方面开展计算机审计,为相关资金发放情况进行一次全面的“经济体检”,对业务职能移交后的政策理解、发放标准、发放范围等环节进行“精准定位”,发现并揭示问题。现就相关审计思路和数据分析过程作简要介绍。

一、数据准备

(一)环境搭建

严格履行保密规定,采取光盘刻录的方式,将相关业务数据拷贝到由被审计单位提供的无外网连接的电脑上开展数据分析,并签订数据保密协议。后续生成的问题疑点也以光盘刻录、内网传输的方式分发至相关职能部门、县市区局。审计任务结束后,在被审计单位的监督下销毁拷贝数据,确保数据不泄露。

(二)数据采集

从相关科室获取特殊群体定期生活补助资金、60岁以上特殊困难群体老年生活补助、特殊群体困难老年子女生活补助、残疾人员伤残金、带病回乡、在乡特殊群体生活补助发放明细表(分年度);从就业创业科获取职业技能培训明细表;从民政局获取死亡人员明细表。核实数据的真实性、准确性、完整性,将以上数据分别整理并导入SQL中。

某单位业务数据关系简介图见下图。

二、审计方法

在前期调查了解的过程中,审计组需要熟悉、学习相关的法律法规,特别是每年的资金发放标准调整文件,与相关人员进行沟通讨论,有利于确定审计关注的重点,把握数据分析的口径。

审计思路一:关注死亡人员违规享受生活补助待遇情况。

根据资金发放明细表与死亡人员明细表通过“身份证号”字段关联对比,利用“县市区”“发放金额”“发放时间”“死亡时间”等字段查出死亡人员违规享受生活补助待遇问题疑点。

审计思路二:关注超标准、超范围以及少发放生活补助资金情况。

计算机审计思路流程图:

分别根据生活补助资金发放明细表中人员类型以及类型特性、政策文件规定的发放标准分年度求出各个人员的应发放金额,并生成“应发放金额”字段,与年度实际发放金额进行比较,查出超标准、超范围以及少发放生活补助资金的问题疑点。详细步骤如下:

(一)60岁以上人员老年生活补助

步骤一:利用“身份证号”字段查出未满60周岁违规享受生活补助待遇的问题疑点。

步骤二:利用“年限”字段,查出同一年度多个年限、不同年度多个年限的基础数据错误问题,并核实准确年限。

步骤三:利用“年限”字段,根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(二)困难老年子女生活补助

步骤一:利用“身份证号”字段查出未满60周岁违规享受生活补助待遇的问题疑点。

步骤二:根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(三)伤残人员补助金

该对象类型可以根据政策文件规定的发放标准,分“伤残类型”“伤残等级”“伤残性质”类别和年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

(四)困难人员定期生活补助及在乡、回乡人员生活补助

该对象类型可以直接根据政策文件规定的发放标准,分年度计算出“应发放金额”,查出“应发放金额”与“实际发放金额”不一致的问题疑点。

审计思路三:关注重复享受多种生活补助待遇情况。

根据生活补助资金发放总表中的对象类型和发放金额,通过分组自连接方式查出同一人同一年度享受多种生活补助待遇的问题疑点。

步骤一:利用“年度”“身份证号”“姓名”“对象类型”字段进行分组,汇总发放资金生成“年度发放总金额”字段,并生成中间表“困难对象生活补助资金发放明细表”。

步骤二:将“困难对象生活补助资金发放明细表”进行自连接,连接字段为“身份证号”,设置条件为年度相同、姓名相同、对象类型不同,得出的查询结果即为问题疑点。

审计思路四:关注虚报套取、超标准发放职业技能培训资金情况。

根据职业技能培训明细表通过自连接方式查出重复申报人员套取培训资金、超标准发放培训资金的问题疑点。

步骤一:利用“职业技能培训明细表”进行自连接,连接字段为“身份证号”,设置条件为年度相同、地区相同、培训课程不同,查出同一年度同一人多次申报培训资金的问题疑点。

步骤二:利用“职业技能培训明细表”进行自连接,连接字段为“培训课程”,设置条件为年度相同、地区相同,补助资金不同,查出同一地区同一课程不同发放标准的问题疑点。

三、审计总结

某单位自从2018年成立以来,从未接受过审计,困难群体生活补助资金发放和职业技能培训补助等业务职能也是从民政部门、人社部门移交接手,所以在政策理解、发放标准、发放范围等存在着些许“盲区”,例如本次审计查出的调标政策文件理解不到位导致生活补助待遇少调整一个月、补助资金计算错误、未将民政部门捆绑发放的种粮补贴剔除等,审计组充分利用大数据审计的优势,高效、快捷的给相关资金发放业务进行了一次全方位的体检,以审促改,充分发挥审计监督职能,促进该单位加强对相关资金使用的监督管理,提高资金的使用效益。(作者:曾晶 单位:荆州市审计局)

主办单位:盘锦市审计局 版权所有:盘锦市人民政府办公室 [网站地图]

网站标识码:2111000039 ICP备案序号:辽ICP备2023000128号-1 辽公网安备21112302000024号

联系电话:0427-2834245